Что такое налоговый вычет?

Налоговый вычет — это сумма, которая уменьшает налоговую базу (величину облагаемого дохода). Уменьшение налоговой базы, в свою очередь, приводит к уменьшению суммы налога.

Важно: на налоговые вычеты уменьшить можно только те доходы, которые облагаются по ставке 15% согласно п. 1 ст. 15 Закона ПМР «О подоходном налоге физических лиц».

Вычеты делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются. Законом «О подоходном налоге с физических лиц».

В ПМР предусмотрено 3 группы вычетов:

Стандартные налоговые вычеты

В размере 2 (двух) прожиточных минимумом трудоспособного населения*:

- Герои Советского Союза, Герои Социалистического Труда и лица, награжденные орденами Славы трех степеней, орденами Трудовой Славы трех степеней;

- лица, признанные в соответствии с Законом Приднестровской Молдавской Республики «О социальной защите ветеранов войны» участниками Великой Отечественной войны, участниками боевых действий по защите Приднестровской Молдавской Республики, участниками боевых действий на территории других государств, а также инвалидами войны;

- все категории инвалидов I и II группы;

- участники ликвидации последствий аварии на Чернобыльской АЭС, а также заболевшие и перенесшие лучевую болезнь, вызванную последствиями аварии на ЧАЭС;

- инвалиды с детства, одинокие родители, воспитывающие ребенка-инвалида в возрасте до 18 лет;

- пенсионеры, подвергшиеся политическим репрессиям и впоследствии реабилитированные;

- пенсионеры, подвергшиеся политическим репрессиям и впоследствии реабилитированные;

- пр. категории граждан в соответствии с п.п. а) ст. 1 Закона.

В размере 1 (одного) прожиточного минимума трудоспособного населения:

- для лиц, оплата труда которых осуществляется в соответствии с Законом Приднестровской Молдавской Республики «Об оплате труда работников бюджетной сферы и денежном довольствии военнослужащих и лиц, приравненных к ним по условиям выплат денежного довольствия», и не являющимся резидентами Приднестровской Молдавской Республики, проживающим в прилегающих к границам Приднестровской Молдавской Республики населенных пунктах.

В размере 150 РУ МЗП**:

- за каждый месяц налогового периода (начало и конец года) на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями и до достижения ребёнком 18 лет;

- вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям, опекунам или попечителям, если на обеспечении вышеуказанных лиц находится и совместно проживает ребенок, налоговый вычет производится в двойном размере.

В размере 40 РУ МЗП**:

- налоговый вычет в размере 40 расчетных уровней минимальной заработной платы (РУ МЗП) предоставляется лицам, награжденным нагрудным знаком «Почетный донор Приднестровской Молдавской Республики», а также аналогичным знаком бывших СССР и МССР.

- лицам, впервые вступившим в брак в течение первых 3 (трёх) лет брака. Физическое лицо, состоящее в браке, имеет право на дополнительный стандартный вычет при условии, что супруг (супруга), состоящий в трудовых отношениях с работодателем либо стоящий на учете в Центре занятости, не использует стандартный вычет.

В размере 70 РУ МЗП**:

- предоставляется молодым специалистам, имеющим высшее или среднее профессиональное образование, в течение первых 3 (трех) лет при первичном устройстве на работу по специализации. Повторное предоставление налогового вычета, предусмотренного настоящим подпунктом, не допускается.

Стандартные налоговые вычеты предоставляются по основному месту работы на основании документов, подтверждающих право на такие налоговые вычеты.

Физическим лицам, не имеющим основного места работы, право на получение стандартных вычетов предоставляется на основании письменного заявления и документов, подтверждающих право на такие вычеты, при подаче налоговой декларации в налоговый орган.

В случае, если в течение года стандартные налоговые вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено, то на основании заявления физического лица, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, которые предусмотрены законом.

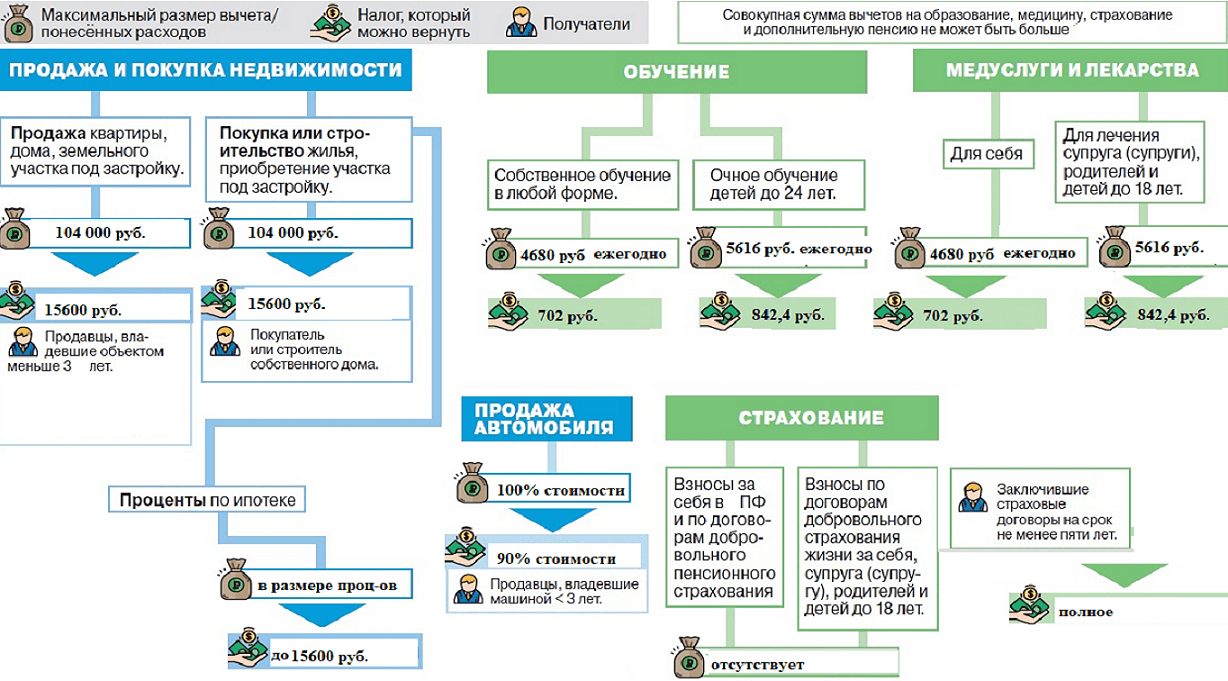

Социальные налоговые вычеты

В размере произведённых расходов но не более 540 РУ МЗП**:

Мед услуги и лекарства для себя либо для лечения детей до 18 лет, супруга (супруги)

Страхование в виде

- взносов в пенсионный фонд и договорам добровольного пенсионного страхования;

- взносам по договорам добровольного страхования жизни и медицинского страхования для себя, родителей, детей до 18 лет, супруга (супруги)

Одиноким родителям социальный налоговый вычет предоставляется в двойном размере.

Профессиональные налоговые вычеты

- физические лица, получающие доходы от сдачи личного имущества в аренду, от выполнения работ и оказания услуг по договорам гражданско-правового характера, – в сумме фактически произведенных ими в соответствии с заключенными договорами и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

- физические лица, получающие авторские вознаграждения или вознаграждения за создание, издание или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, — в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размере 25 процентов общей суммы дохода, полученной от указанной деятельности;

- физические лица, осуществляющие частную нотариальную деятельность – в сумме фактически произведенных ими и документально подтвержденных расходов.

Имущественные вычеты

Недвижимость (включая на строительство, реконструкцию):

- при продаже недвижимости в собственности менее 3 (трёх) лет в размере 10 000 РУ МЗП** либо в размере 80% от рыночной стоимости объекта недвижимости;

- при продаже объектов недвижимости в собственности более 3 (трёх) лет налоговый вычет предоставляется на полную сумму продажи объекта недвижимости (квартиры, дачи, дома и т.п.);

- от приобретения на территории Приднестровской Молдавской Республики жилого дома или квартиры, в размере фактически произведенных расходов, но не более 10 000 РУ МЗП (30 000 РУ МЗП для многодетных семей и 34 000 РУ МЗП для молодых семей);

- от расходов на строительство жилья, но не более 10 000 РУ МЗП (30 000 РУ МЗП для многодетных семей и 34 000 РУ МЗП для молодых семей)

Транспортные средства (автомобили, прицепы, тракторы, мотоциклы и т.п.)

- если в собственности менее 3 (трёх) лет в размере 90% от стоимости транспортного средства;

- при продаже 1 (одного) или 2 (двух) транспортных средств вычет предоставляется в размере стоимости продажи этих транспортных средств. При продаже третьего и последующих транспортных средств вычет предоставляется в размере 90% стоимости.

* — Закон ПМР «О прожиточном минимуме в ПМР» устанавливает, что прожиточным минимумом является стоимостная оценка потребительской корзины, а также обязательные платежи и сборы (п.п. а) ст. 1). В состав прожиточного минимума включаются расходы на продукты питания, непродовольственные товары, услуги, обязательные платежи и сборы (п. 1 ст. 3).

По состоянию на июнь 2018 года прожиточный минимум установлен в размере 1576 рублей для трудоспособного населения.

Информация предоставляется на сайте Министерства по социальной защите и труду

** — 1 РУ МЗП для целей налогового вычета устанавливается Законом ПМР «О республиканском бюджете» на соответствующий год. В 2018 году для данных целей размере 1 РУ МЗП установлен на отметке 10,4 рубля (п.п. г п. 1 ст. 47 Закона «О республиканском бюджете на 2018 год»).

В случае, если у Вас возникли дополнительные вопросы, обращайтесь за получением консультации в наши офисы, в горячую поддержку, либо по реквизитам, указанным на сайте.

С Уважением, Челядник и партнёры консалтинг.

Юридические услуги, консалтинг, представительство в судах

ПМР, Молдова, РФ

Тирасполь, Бендеры, Днестровск