Индивидуальная предпринимательская деятельность (работа по патенту для ИП) на территории Приднестровья (ПМР), начиная с 2019 года претерпевает значительные изменения. Индивидуальных предпринимателей (ИП) в следующем 2019 году ожидает реформа.

Новые законы о налогообложении довольно заметно изменят порядок работы малого бизнеса (а это пятая часть всех работающих приднестровцев, если учесть, что индивидуальных предпринимателей около 22 тысяч, а численность всех занятых, по данным Минэкономразвития за первое полугодие 2018 года, составила 111,6 тыс. человек).

Чтобы ознакомиться с новыми правилами, индивидуальному предпринимателю нужно прочесть как минимум три закона с приложениями, посвященных трём системам налогообложения, из которых можно будет выбирать порядок осуществления деятельности.

Итак, уходит в прошлое то время, когда все без исключения представители малого бизнеса работали на основе патента, плата за который для них была единым вмененным налоговым платежом. Власти республики обеспокоились тем, что по патенту, стоимость которого сегодня невысока, осуществляются крупные бизнес-проекты, прежде всего в розничной торговле. Поэтому для ИП утвердили новую, более справедливую систему работы, включающую разные режимы налогообложения.

САМОЗАНЯТЫЕ

Закон по ссылке

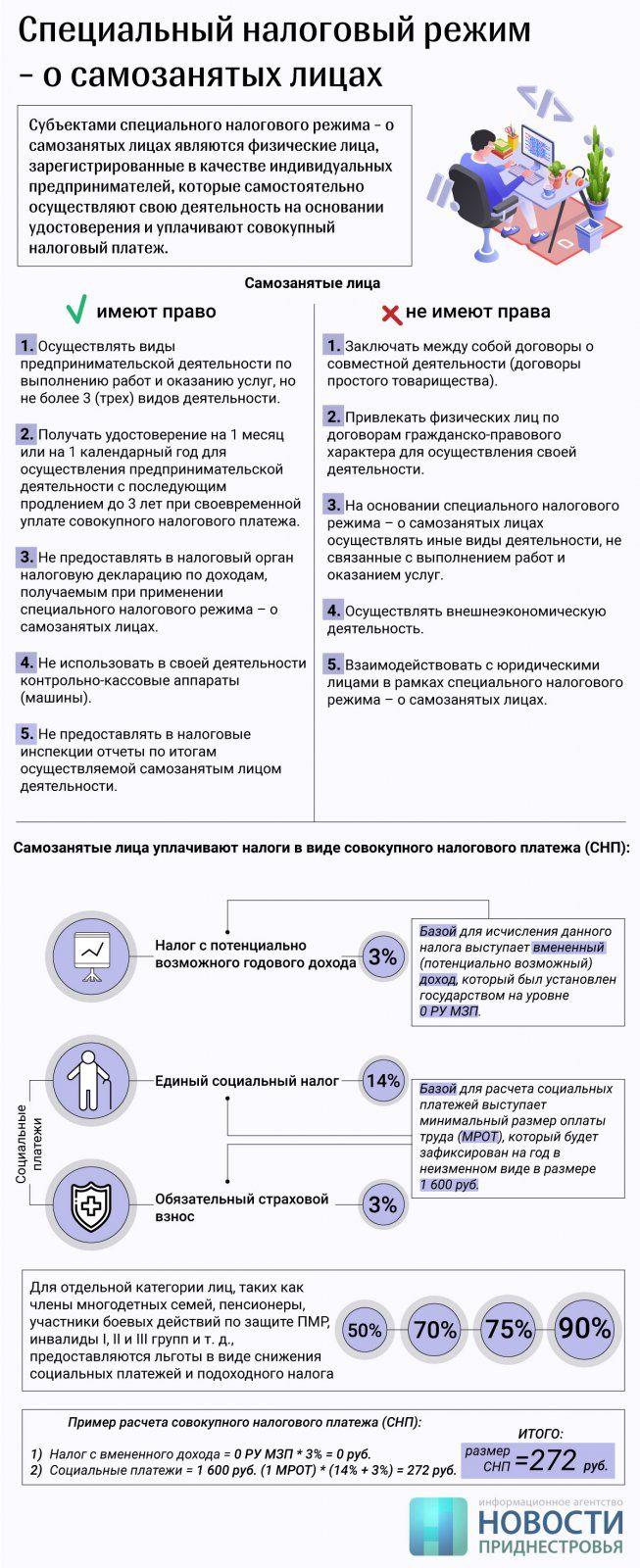

Первый и самый простой вид налогообложения предназначен для самозанятых. Это новое понятие в приднестровском законодательстве. Под ним понимаются физические лица, зарегистрированные в качестве индивидуальных предпринимателей, которые благодаря своим знаниям и умениям работают, обеспечивая себя и свою семью. Таким ИП станут выдавать не патенты, а удостоверения на занятие одним или несколькими видами деятельности (максимум — тремя).

Всего в списке для самозанятых 20 видов деятельности – это, в частности, изготовление изделий народного промысла, логопедическая и психологическая помощь, преподавание и репетиторство, услуги переводчика, фриланс в сети интернет, услуги по оборудованию квартир, уход за больными, переплетные работы и т.д.

Ежемесячно самозанятые лица станут авансом уплачивать социальные платежи: 14%-ный единый социальный налог и 3%-ный обязательный страховой взнос. Налоговой базой здесь станет один минимальный размер оплаты труда (МРОТ). Если принять за основу МРОТ для квалифицированных работников, составляющий сегодня 1699,5 рублей, то социальные платежи будут на уровне почти 289 рублей.

При этом целый ряд категорий граждан получит льготы в размере от 50 до 90% снижения их размера, что есть сегодня и в действующем законе.

Для самозанятых, как и для остальных предпринимателей, установлен налог с потенциально возможного годового дохода по ставке 3%, но поскольку сам возможный доход, согласно закону, определен нулевым, то здесь платить ничего не придется.

Самозанятым лицам не нужно будет вести учет, предоставлять налоговую отчетность и использовать контрольно-кассовую технику.

Удостоверение самозанятого обойдется дешевле всего, но такие предприниматели будут и самыми «бесправными»: им нельзя ни нанимать персонал, ни заключать между собой договор о совместной деятельности (договор простого товарищества), ни вести внешнеэкономическую деятельность, ни проводить операции с юридическими лицами, ни торговать.

ПАТЕНТНАЯ СИСТЕМА

Закон по ссылке

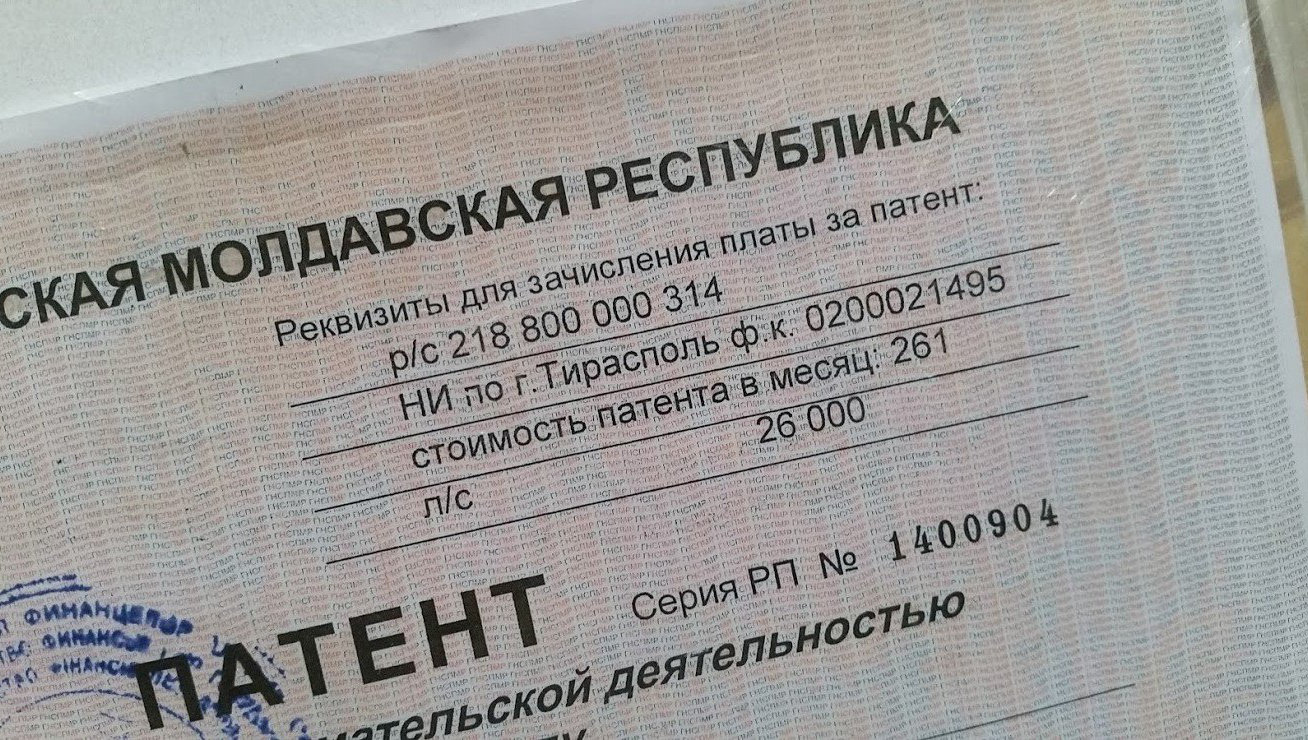

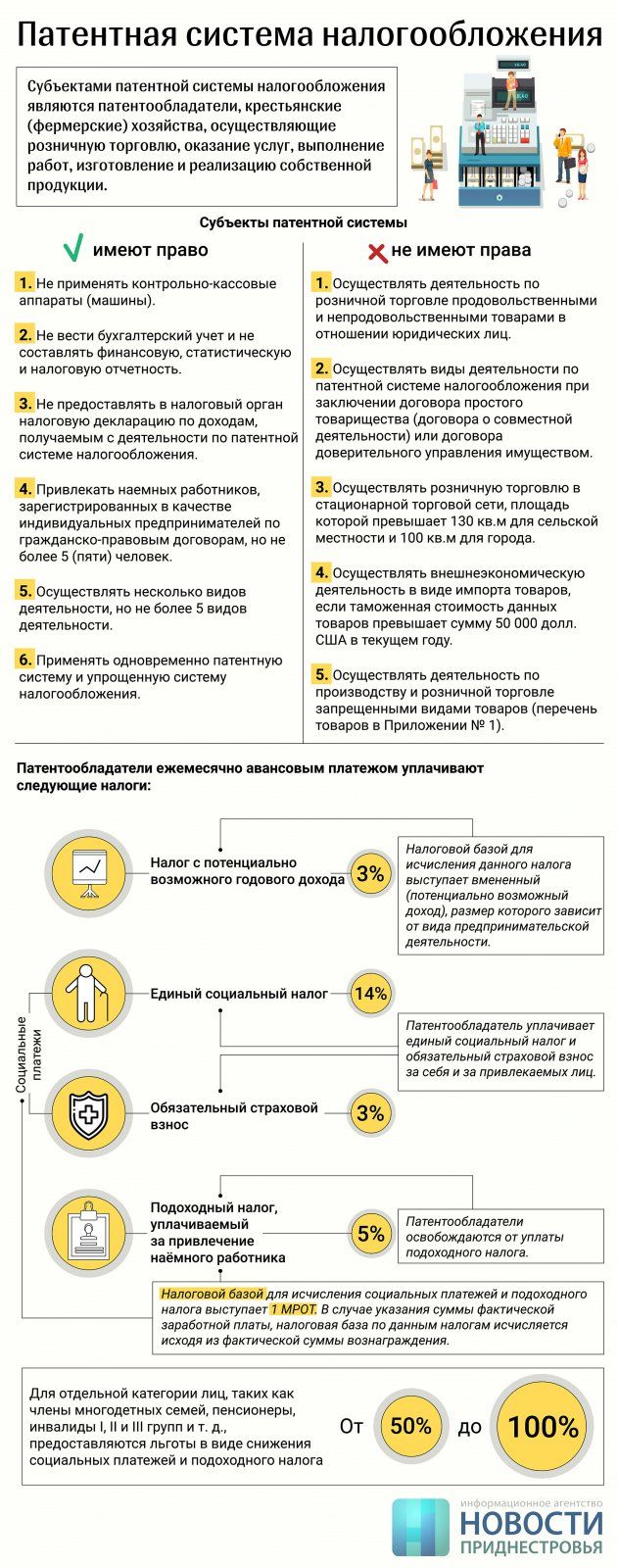

Второй режим налогообложения – патентная система. Тут предоставляется больше свободы: можно выбирать из 67 видов деятельности, причем в одном патенте, выдаваемом на год, указать сразу пять из них (такой порядок действует и сегодня).

Субъекты патентной системы налогообложения, как гласит закон, не применяют контрольно-кассовые аппараты, не ведут бухгалтерский учет, не составляют отчетность, не подают налоговых деклараций. Работая по патенту, можно привлекать до 5 наемных работников и вести внешнеэкономическую деятельность, ввозя в республику товаров на сумму до 50 тысяч долларов в год.

Патентщик будет уплачивать уже упомянутый ранее 3%-ный налог с потенциально возможного годового дохода, который государство определило для каждого вида деятельности, и «социалку»: единый социальный налог (14% от МРОТ), обязательный страховой взнос (3% от того же МРОТ), подоходный налог за каждое привлекаемое лицо (5%). Тут, как и у самозанятых, предусмотрены льготы в виде снижения размера социальных платежей и подоходного налога.

Размер потенциально возможного годового дохода для разных видов деятельности колеблется от 2 до 68 тысяч расчетных уровней минимальной заработной платы (размер РУ МЗП определяется в соответствующем Законе о Бюджете) (от 8 до 408 тысяч рублей, учитывая, что для исчисления платы за предпринимательский патент:

1) на производство товаров, работ, услуг – 1 РУ МЗП в размере 4 рублей;

2) на осуществление розничной торговли – 1 РУ МЗП в размере 6 рублей;

е) для иных выплат, осуществляемых в соответствии с действующим законодательством Приднестровской Молдавской Республики из бюджетов различных уровней и внебюджетных фондов, установленных в зависимости от РУ МЗП, включая выплаты денежного довольствия солдатам и сержантам, проходящим службу по призыву, – 1 РУ МЗП в размере 9,7 рубля).

Самым большим этот размер будет для тех патентщиков, кто станет торговать бывшими в употреблении компьютерами, ноутбуками, мониторами, сканерами и прочей оргтехникой, а также одеждой из натурального меха. 45 тысяч РУ МЗП составит вмененный годовой доход для общественного питания.

Наименьшие же цифры «вмененки» — от 2 до 2,8 тысячи РУ МЗП в год, или 8-11,2 тысячи рублей — установлены тем, кто занимается дублением и обработкой кожи или меха, перевозкой пассажиров в легковых такси (с числом мест не более 5), организацией и содержанием зоопарков, изготовлением готовых блюд и безалкогольных напитков и их реализацией с рук, лотка, корзин или ручных тележек.

Отметим важную деталь: с наймом каждого нового работника размер вмененного дохода для патентообладателя станет повышаться на 30% от исходного уровня.

При подготовке нашего материала вопрос вызвал пункт, гласящий, что «в зависимости от территории действия патентной системы налогообложения соответствующие советы народных депутатов вправе устанавливать коэффициент в пределах от 0,5 до 1,5 процентов к потенциально возможному к получению годовому доходу». Один из разработчиков закона, депутат Олег Василатий пояснил нам: местные советы смогут уменьшать размер вмененного дохода в два раза или увеличивать в полтора.

Что касается ограничений, то патентщикам будет запрещено торговать с юридическими лицами, данное ограничение не распространяется на виды деятельности по предоставлению работ или услуг! Также им нельзя будет торговать новыми компьютерами, мебелью, за исключением мебели собственного производства, электротоварами, сантехникой, керамической плиткой и кровельными материалами, видеокамерами, телевизорами с большой диагональю. Кроме того, запрещено продавать ювелирные и табачные изделия, спиртные напитки, бензин и газойли, икру осетровых.

КАК ИЗМЕНИТСЯ ЖИЗНЬ ПРЕДПРИНИМАТЕЛЯ N?

В качестве иллюстрации рассмотрим пример реального человека — предпринимателя N из Тирасполя. Сегодня он работает по патенту в небольшой мастерской без наемных работников, осуществляя три вида деятельности: изготовление изделий народного художественного промысла и их реализацию, реализацию фотографий собственного изготовления, пошив швейных изделий. С учетом 70%-ной льготы (как защитнику Приднестровья) патент обходится предпринимателю в 90 рублей ежемесячно.

С нового года N придется определиться, как работать дальше. Трудиться только в качестве самозанятого он не сможет, так как в списке предлагаемых видов деятельности есть только первый из трех указанных. Для остальных двух придется оформлять патент. Цена патента определяется исходя из самого «дорогого» вида деятельности. В данном случае это реализация фотографий собственного изготовления. По нему государство определило возможный к получению годовой доход в размере 8800 РУ МЗП (35 200 рублей). В месяц это 2933 рубля, следовательно, платеж по 3%-ному налогу с этого дохода составит 88 рублей. Нужно еще рассчитать платежи по «социалке» — 14% и 3% от МРОТ. С учетом 70%-ной льготы выходит вкупе около 87 рублей. Значит, всего, согласно этим приблизительным расчетам, предпринимателю придется платить государству 175 рублей. Это почти в два раза больше, чем было.

Если же предприниматель N не имел бы льгот, то ему с 1 января следующего года нужно было бы платить за патент 377 рублей в сравнении с 300 рублями сейчас, то есть налоговая нагрузка выросла бы на 26%.

В целом, по нашим подсчетам, налоговая нагрузка на патентщиков в зависимости от вида деятельности может вырасти на 15-80%. Зато самозанятые, пожалуй, от новой системы выиграют: их платежи снизятся на 10-25%.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Закон по ссылке

Тем предпринимателям, кто хочет полноценно работать также и с юридическими лицами, нужно выбирать третий, самый «продвинутый» налоговый режим – упрощенную систему налогообложения. ИП, которые перейдут на него, также не нужно будет вести бухучет, сдавать налоговую и финансовую отчетность. Но необходимо будет использовать контрольно-кассовую технику и один раз в год до 1 февраля предоставлять фискальный отчет по каждому контрольно-кассовому аппарату, а также сведения из банка о движении средств по текущим рублевым и валютным счетам, открытым для осуществления предпринимательской деятельности.

По «упрощенке» индивидуальный предприниматель тоже сможет принимать на работу до 5 человек (поначалу предлагалось разрешить нанимать до 15-ти, но ко второму чтению законопроекта эту цифру, похоже, заменили).

ИП, перешедшему на такую систему, откроются почти все виды деятельности, кроме производства и продажи спиртных напитков, консервированной продукции с содержанием алкоголя, табачных изделий, икры осетровых, бензина и газойлей, а также газа, реализуемого в качестве автомобильного топлива.

Налоговые платежи для ИП на «упрощенке» будут такими же, как для микропредприятий – 3% налога с выручки, 14% единого социального налога, 3% обязательного страхового взноса, 5% подоходного налога с физических лиц. При этом индивидуальному предпринимателю, достигшему в течение года оборотов в 300 тысяч РУ МЗП, нужно будет платить со всего того, что превышает эту сумму, налог не в 3%, а уже в 7,2%.

«ЧЕСТНЫЙ ДИАЛОГ С ЧЕСТНЫМИ ПРЕДПРИНИМАТЕЛЯМИ»

Комментируя все эти законодательные изменения, председатель парламентского Комитета по развитию предпринимательства и промышленности Виктор Гузун заявил журналистам, что государство «старается вести честный диалог с честными предпринимателями».

По его словам, авторы законов не имели цели повысить налоговую нагрузку на малый бизнес. У них было стремление «устранить дисбалансы», «отделить предпринимателей с небольшими доходами от крупных, тех, которые, пользуясь несовершенством налогового законодательства, патентной системы, оплачивают суммы с вмененного дохода, установленного государством, и при этом имеют доходы в разы больше».

«Кто-то торгует (по патенту – прим. ред.) на овощном рынке своей продукцией, а кто-то — в огромных магазинах площадью 300-500 квадратных метров, имея ассортимент на 100 и более тысяч долларов, при этом налоги оба платят одинаковые. Это неправильно и несправедливо», – сказал Виктор Гузун. «Для государства нет никакой разницы, в какой форме работает бизнес – юридического лица или индивидуального предпринимателя. Для государства важно лишь, чтобы налоги уплачивались справедливо, в зависимости от дохода», — подчеркнул он.

Источник: Институт социально-политических исследований и регионального развития

За получением дополнительных разъяснений и консультаций обращайтесь по нашим реквизитом на сайте.

Дополнительном просим обратить внимание индивидуальных предпринимателей на изменение порядка декларирования товаров с 01 января 2019 года (выпуска, перемещения и т.п.). Подробное по ссылке . Основное изменение касается невозможности заполнения ТД (таможенных деклараций) от руки, теперь таможенное декларирование будет осуществляться наравне с юридическими лицами в электронном виде.